财经时讯:行业研究证券公司行业季度观察——2021年第一季度

了解财经前沿资讯,帮助我们掌握更多的财经知识,不论是在生活当中还是在工作当中相信都会有所帮助的,如果各位小伙伴们感兴趣的话,小编接下来就为大家推荐一篇关于财经方面的文章给大家吧,小编今天要分享的文章希望各位小伙伴能够喜欢哦。

摘要

2021年一季度,国内股票市场行情波动较大,股指出现大幅回撤,但股票市场交易量维持在高位,投资银行类项目环比有所下降,预计下半年将迎来快速增长,资产管理业务结构持续优化,股票质押业务风险逐步化解。

一、监管动态

政策概览

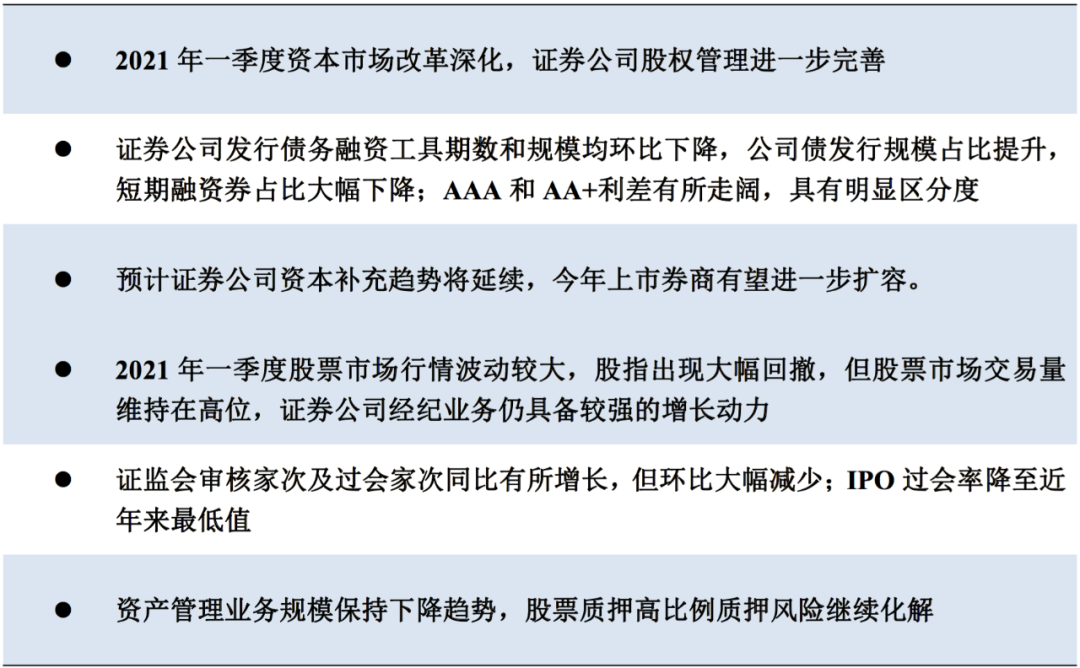

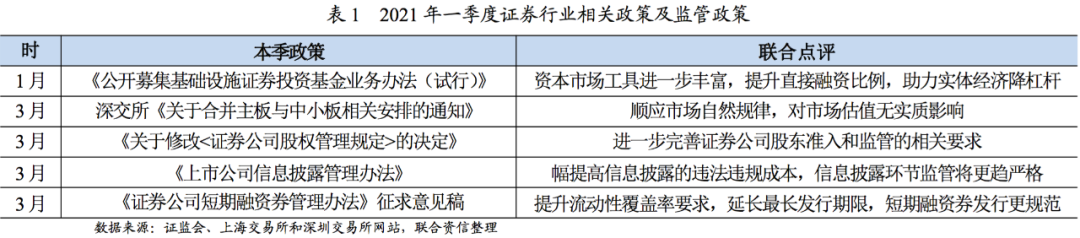

资本市场改革深化,证券公司股权管理进一步完善。2021年一季度,资本市场深化改革政策陆续出台,基础制度进一步完善。2021年1月,交易所发布基础设施证券投资基金(REITs)业务办法及配套业务规则,丰富了资本市场投资工具,拓宽了社会资本投资渠道;4月,深交所主板与中小板正式合并,顺应市场自然规律,对市场估值无实质影响。

2021年3月,证监会发布《关于修改<证券公司股权管理规定>的决定》及配套规定,修改证券公司主要股东定义,适当降低主要股东资质要求,落实新《证券法》并简化股权相关审批事项等,进一步完善证券公司股东准入和监管的相关要求。同月,证监会修订《上市公司信息披露管理办法》,大幅提高信息披露的违法违规成本,作为股票发行注册制改革的核心,未来对资本市场中介业务信息披露环节监管将更趋严格。

处罚情况

2021年一季度3家券商受到业务暂停处罚,证券公司监管处罚保持较高频次,多家证券公司因营业部内控等问题收到监管措施。2021年一季度监管机构开出的证券公司罚单超过18张,主要为营业部合规问题方面,2021年严监管态势延续,证券公司处罚频次保持在较高位。

2021年1月,川财证券因合规风控管理不到位、业务部门经营管理混乱等内控问题,资产管理和自营债券投资业务被暂停3个月。2021年2月,国都证券因子公司代持股权和管理问题,被暂停另类投资业务3个月。2021年3月,海通证券因部分投资顾问和私募资产管理业务未审慎经营、合规风控存在缺失、投资银行业务内部控制存在漏洞等问题,被责令每三个月内部合规检查一次并报送证监会,债券投资顾问业务被暂停12个月。

二、债市追踪

一级市场发行

2021年第一季度,我国证券公司共发行各类债务融资工具139期,较上年同期减少15.76%;发行规模合计3565.95亿元,较上年同期减少15.39%;公司债和短期融资券为发行规模前两大发行品种。

公司债方面,证券公司合计发行了62期公司债,同比增加2期;合计募资1645亿元,同比增长8.69%;发行规模占比为46.13%,占比同比上升10.22个百分点。

短期融资券方面,证券公司合计发行了52期短期融资券,同比减少31期;合计募资1295亿元,同比减少43.70%;占证券公司总发行规模的36.32%,同比下降18.65个百分点。

次级债方面,证券公司共计发行25期次级债,同比增加3期;合计募资625.95亿元,同比增加17.55%,占总发行规模的17.55%,占比同比上升7.97个百分点。

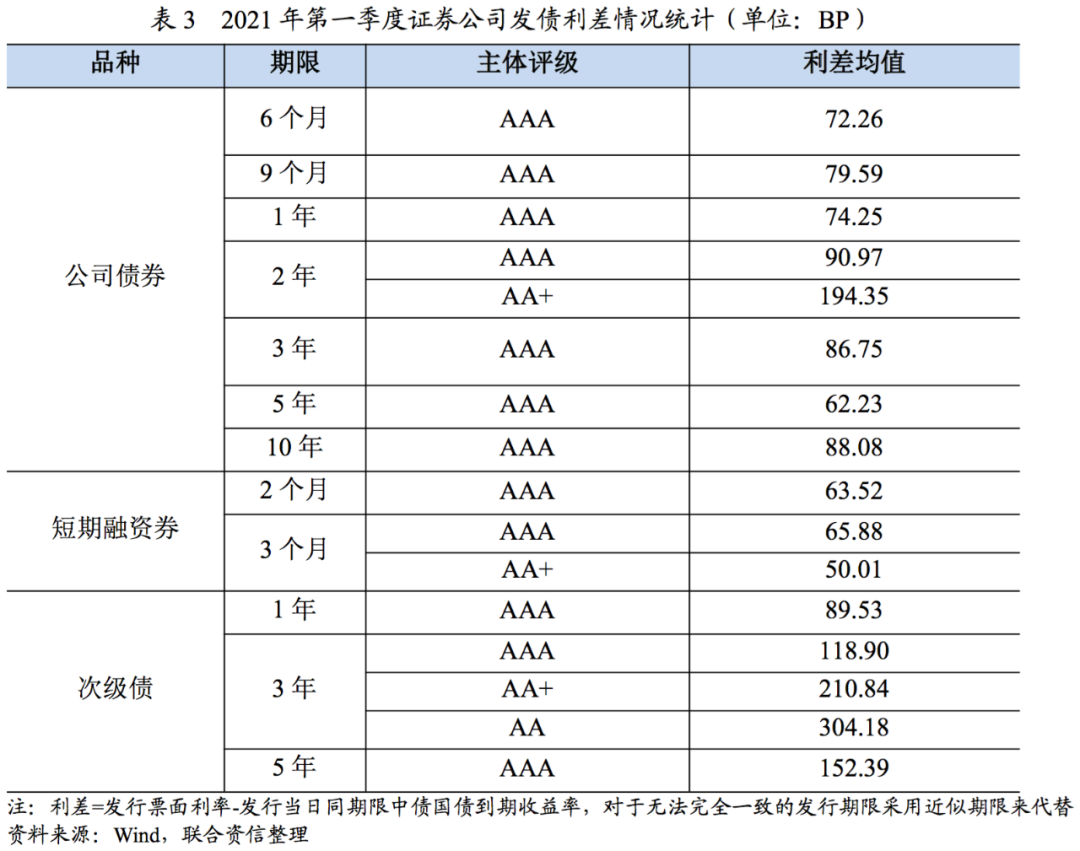

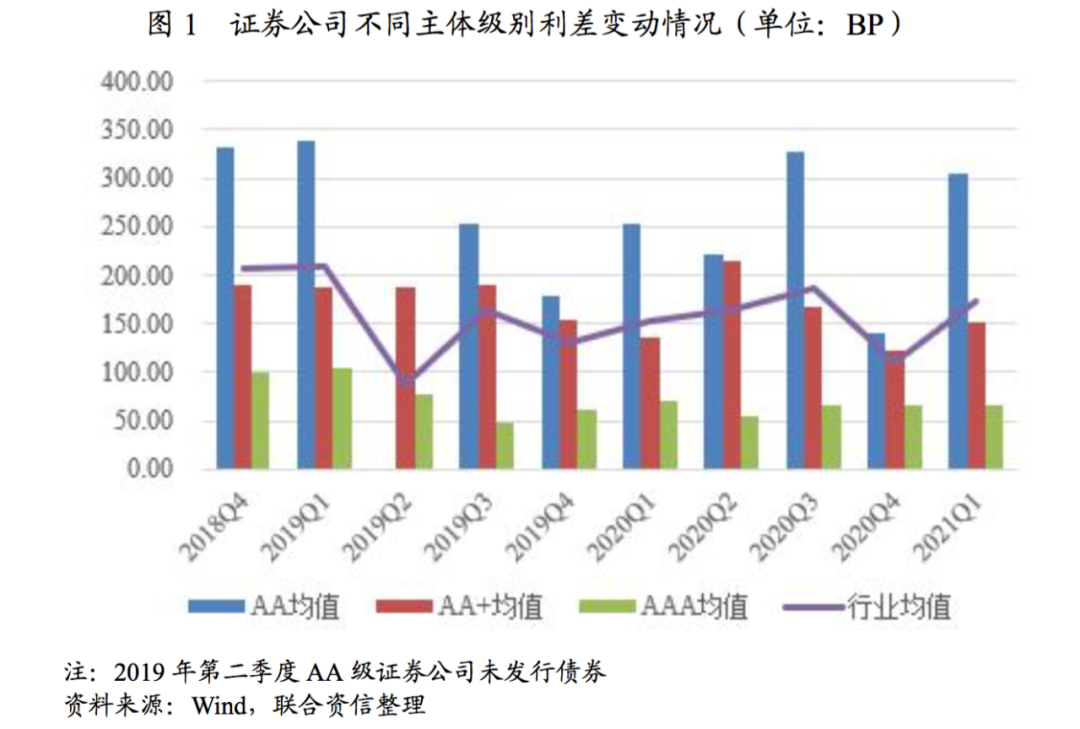

2021年第一季度,公司债券和短期融资券发行主体评级均为AA+和AAA,次级债除“21大同01”外,发行主体评级均为AA+和AAA,发行利差在主体评级和期限上均具有明显区分度;AAA和AA+利差的差额有所上升。2021年第一季度,证券公司发行利差均值173.98BP。证券公司发行不同债券品种在不同主体评级和不同期限上均具有明显区分度,AAA主体发行利率显著低于AA+级证券公司,AAA级证券公司发行2年期公司债券利差均值在90.97BP,远低于AA+证券公司发行2年期公司债的利率。AAA证券公司发行3个月期限短期融资券利差均值在65.88BP,AA+证券公司为50.01BP,但考虑到一季度内AA+证券公司仅发行了一期3个月期限的短期融资券,该数据没有可比性。AAA证券公司发行3年期次级债利差为118.90BP,远低于AA+证券公司发行同期限的次级债券利差均值210.84BP,AAA证券公司在融资成本控制方面优势明显。

2021年第一季度,证券公司发行利差有所走阔,其中主体评级为AA和AA+证券公司发行利差增幅较大,AAA利差小幅下行;行业利差均值173.98BP,环比上升64.20BP,同比21.63BP;AAA和AA+利差均值之差有所走阔,AAA利差低于AA+利差87.03BP,差额环比上升30.90BP,同比上升21.94BP。

二级市场跟踪

2021年第一季度,开源证券、国联证券、财信证券三家公司主体级别上调(主体级别均由AA+上调至AAA)。2021年1月,新世纪评级上调国联证券主体评级至AAA,展望稳定,主要系2020年7月国联证券完成A股上市。2021年2月,中证鹏元分别上调开源证券、财信证券主体评级至AAA,展望稳定,主要系股东增资等原因。

2021年4月,受中国华融资产管理股份有限公司重组事项不确定性影响,华融证券发行的“20华融G1”价格有所波动。除此之外,2021年以来,证券公司发行债券在二级市场不存在价格大幅波动情况,整体运行良好。

三、行业要闻

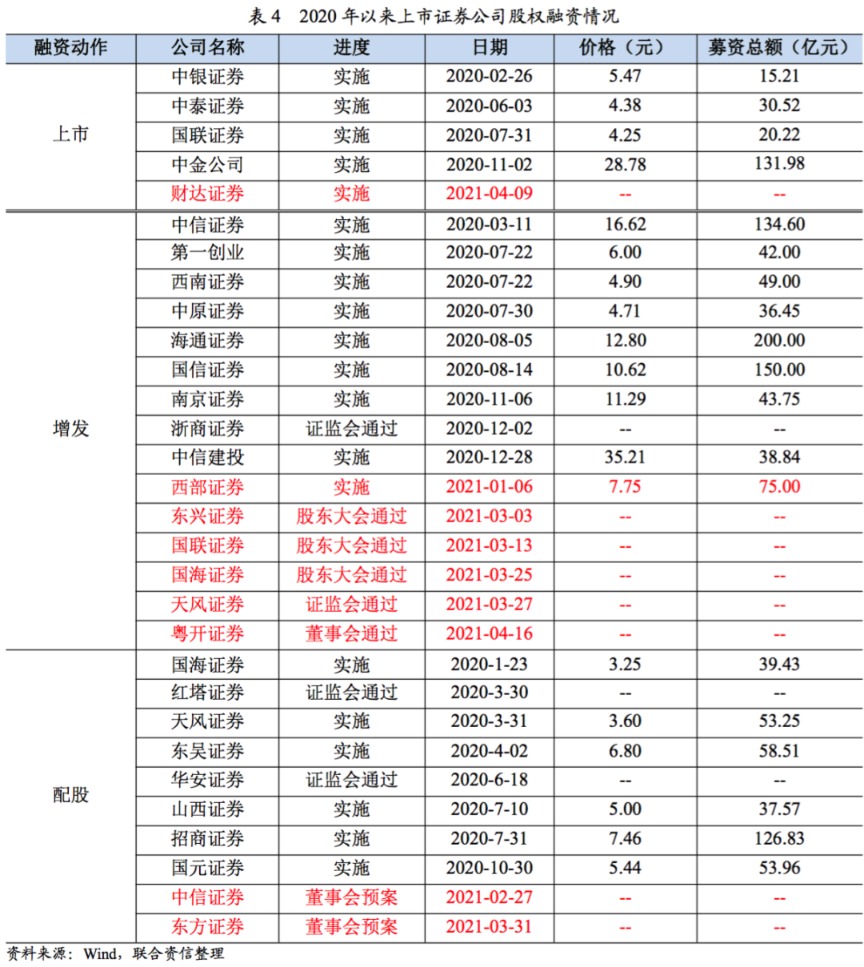

2021年中小券商资本补充趋势将延续。2021年一季度,西部证券股权增发进入实施阶段,募集资金75.00亿元;天风证券的增发方案已通过证监会;东兴证券、国联证券和国海证券3家证券公司的增发方案已经通过股东大会;中信证券和东方证券的配股计划处于董事会预案阶段。2021年4月,财达证券首次公开发行股票已经进入初步询价阶段,万联证券、信达证券IPO申报已收到证监会反馈,粤开证券新三板定向增发不超过150亿元已获得董事会通过,2021年预计证券公司资本补充趋势将延续,会有更多券商上市。

四、业务表现

2021年一季度,证券公司经营情况较好,收入和利润均同比增长。截至目前,9家上市证券公司已披露一季度业绩快报,实现营业收入总计144.26亿元,利润总额48.29亿元,分别同比增长20.56%和2.15%。2021年一季度,证券市场行情有所波动,股票成交额和融资融券规模处于高位,证券市场投资热度不减,推动证券公司业绩稳步增长。

自营业务

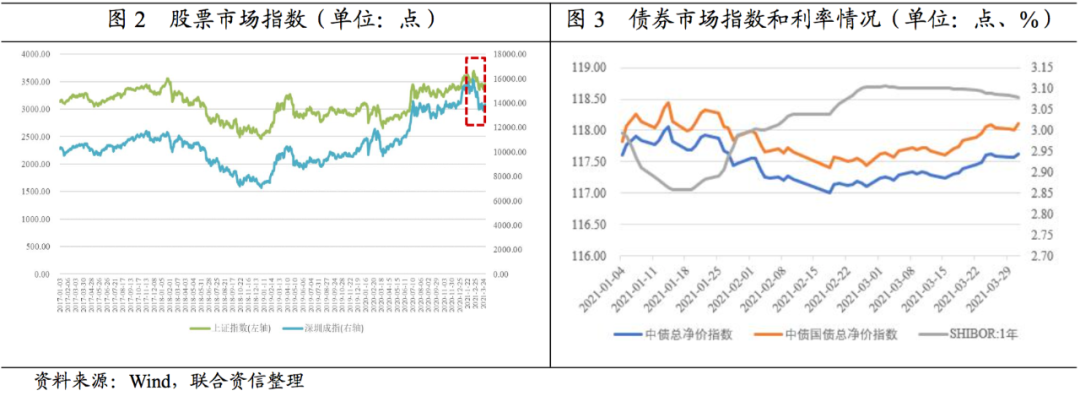

2021年一季度股票市场行情波动较大,股指出现大幅回撤;债券市场利率水平2月份明显回升。截至2021年3月末,上证综指收于3441.91点,较上季度末小幅下降0.90%;深证成指收于13778.67点,较上季度末下降4.78%。2021年一季度,上证综指最高升至3696.17点,最低降至3357.74点,最大回撤率为9.16%;深证成指最高升至15962.25点,最低降至13407.35点,最大回撤率为16.01%。股票市场在2021年一季度波动较大,证券公司自营业务收入也将因此受到较大影响。2021年一季度,中债总净价指数在2月份有所下降后,3月份稳中有升,基准利率与之呈相反变动趋势,一年期SHIBOR在2.85%~3.11%之间波动。

经纪业务

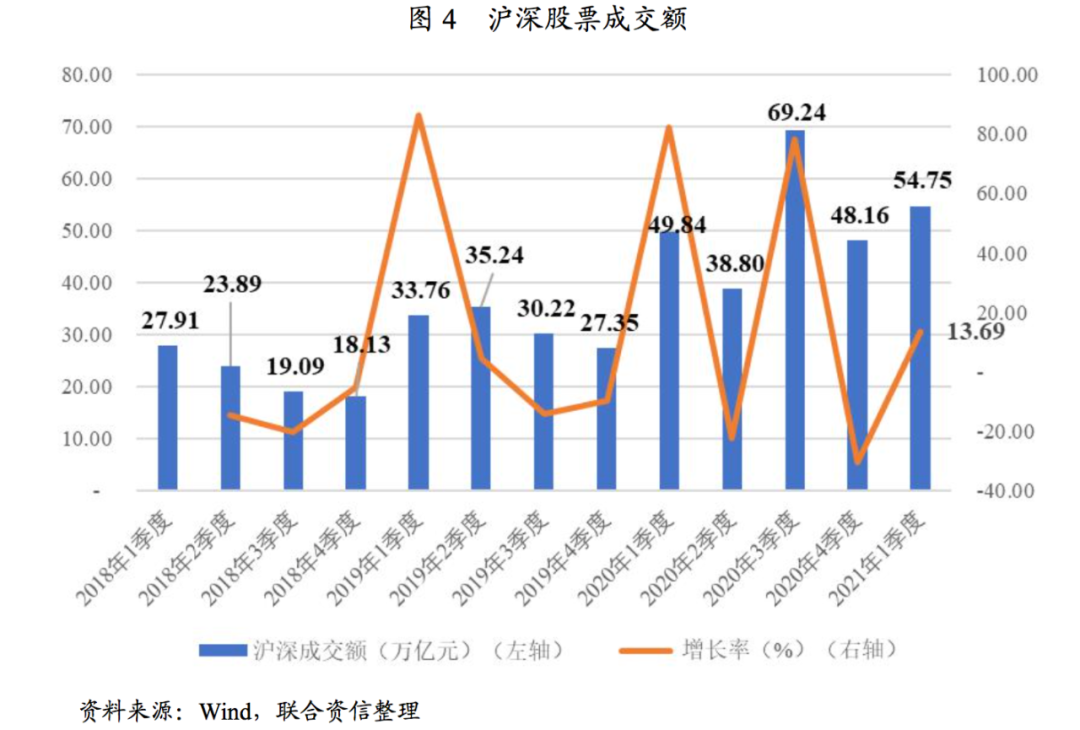

沪深两市交易量同比、环比均有所增长。2021年一季度,沪深两市成交量54.75万亿元,环比增长13.69%;同比增长9.85%。股市交易的活跃程度在2020年第三季度达到了峰值,同期证券公司代理买卖证券业务净收入创自2018年以来的新高。2020年第四季度,市场交易活跃程度有所下降,但2021年一季度有所回升,股票市场交易量维持在高位,证券公司经纪业务仍具备较强的增长动力。

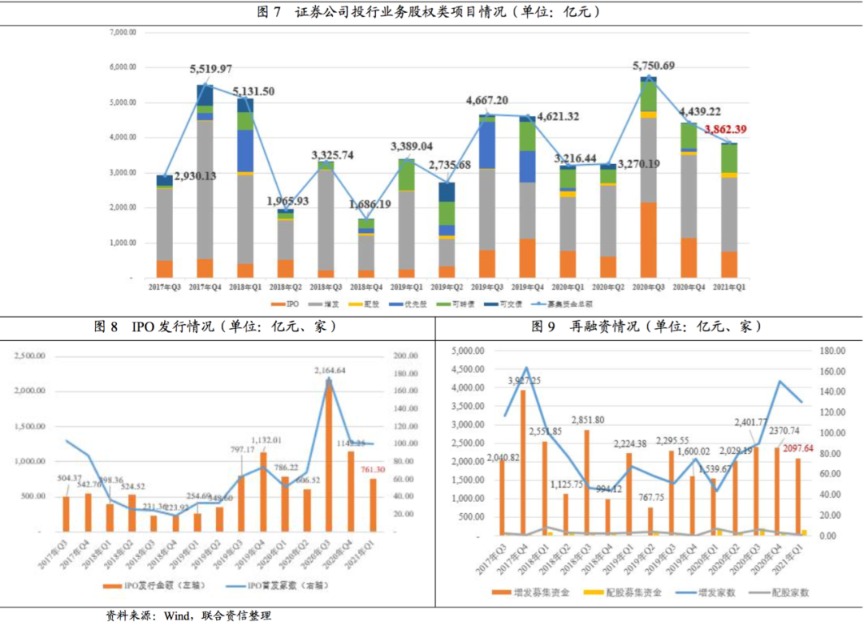

投行业务

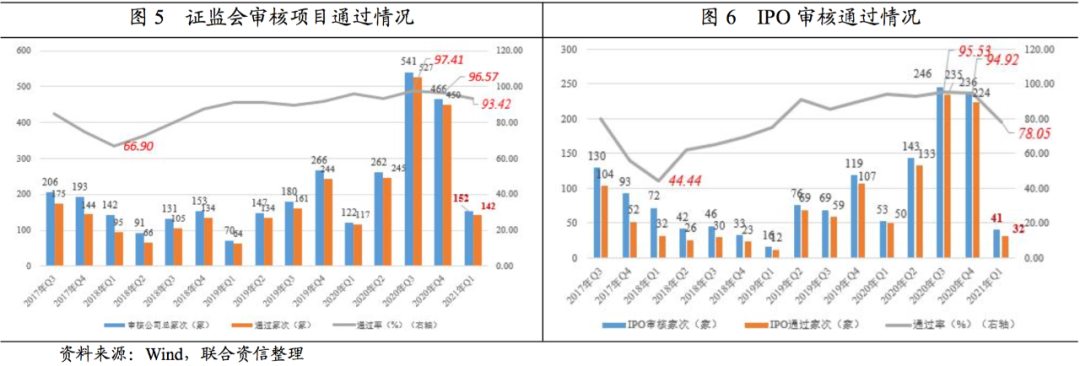

证监会审核家次及过会家次同比有所增长,但环比大幅减少;IPO过会率降至近年来最低值。

2021年一季度,证监会审核项目家次及通过项目家次分别达到152家和142家,分别较上年同期增长24.59%和21.37%,但较2020年第四季度审核项目数量大幅减少;其中IPO审核家次及过会家次分别为41家和32家,通过率为78.05%,降至2019年以来最低值。考虑到近年来投行类项目均在下半年发力的特征,以及注册制落地对资本市场长远影响,预计2021年下半年证监会审核项目数量将有所回升。

股权项目募资规模较上年同期有所增长,但环比呈下降趋势。2021年一季度,各类股权类项目募资总额3862.39亿元,较2020年一季度增长20.08%,主要是增发规模增长较多所致,环比下降12.99%;其中,增发类项目占比较高,占募集资金总额的54.31%;IPO发行规模761.30亿元,占募资总额比重为19.71%。

证券公司债券承销业务环比大幅减少。2021年一季度,证券公司承销各类债券金额2.27万亿元,同比小幅上涨,环比大幅减少18.64%。

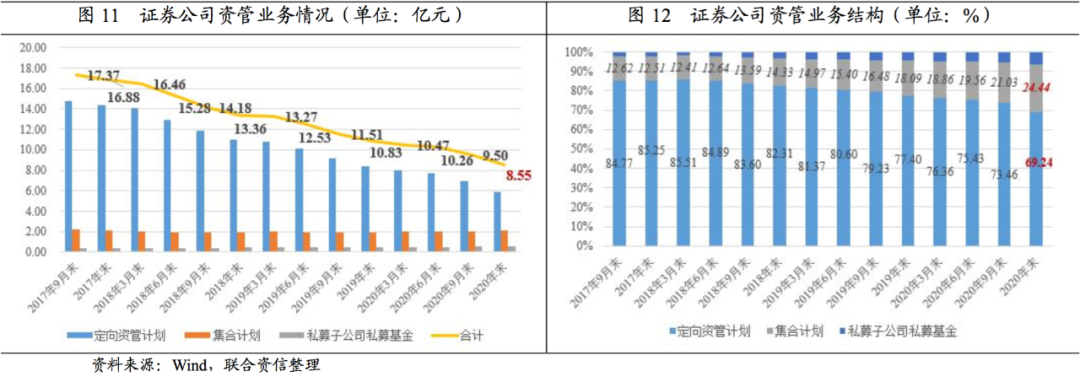

资管业务

资产管理业务规模保持下降趋势,集合计划占比有所增加。截至2020年末,证券公司资管业务总规模延续下降趋势,主要系定向资管计划规模压降,集合计划管理规模稳中有增;证券公司资管业务仍以定向计划为主,但占比持续下降,集合计划占比有所增加,私募基金占比增速较快,但规模仍较小。

信用交易业务

2021年一季度两融余额稳定在高位,1月末达到近年来最高点1.72万亿元。2020年以来,伴随股票市场回暖,沪、深两市两融余额呈大幅增加趋势;2021年一季度,沪深股指有所调整,两融余额在1月末达到最高点后有所回落,但仍稳定在近年来高位水平。截至2021年3月末,沪、深两市两融余额1.65万亿元,较上年末小幅增长2.21%。

质押股份市值占比持续下降,同时证券公司大规模计提减值准备,股票质押高比例质押风险逐步化解。截至2021年3月末,股票质押质押股份市值占总市值比重为5.21%,较上年末下降0.21个百分点;控股股东(按第一大股东口径统计,下同)持股质押比例超过80%的上市公司家数持续下降,高比例质押风险继续化解。

根据已披露的2020年年报情况,2020年上市证券公司计提信用减值损失271.98亿元,占营业收入和利润总额比重分别为5.62%和14.52%,计提比例较高,将降低存量股票质押风险项目对证券公司未来盈利能力的影响。

(文章来源:联合资信)

(责任编辑:DF506)

免责声明:本文由用户上传,与本网站立场无关。财经信息仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。 如有侵权请联系删除!

-

昌河北斗星X5试驾,简单几步,开启完美试驾之旅。首先,预约试驾,通过官网或4S店轻松完成;其次,到店后由专...浏览全文>>

-

北汽制造勇士试驾预约,是体验这款硬派越野车型的重要环节。4S店提供便捷的线上预约服务,用户可通过官网或电...浏览全文>>

-

极狐阿尔法T6试驾,开启完美驾驭之旅。外观设计动感时尚,线条流畅,充满未来感。内饰豪华舒适,科技感十足,...浏览全文>>

-

长安欧尚520试驾操作指南:1 启动车辆:插入智能钥匙,踩下刹车,按下启动按钮。2 选择驾驶模式:通过中...浏览全文>>

-

试驾五菱凯捷可通过以下几种途径:1 4S店试驾:前往当地五菱汽车授权经销商,直接预约试驾服务,专业销售顾...浏览全文>>

-

MINI试驾线上+线下操作指南线上预约:访问MINI官网或官方APP,选择“试驾预约”,填写个人信息、车型偏好及时...浏览全文>>

-

力帆预约试驾,一键搞定,开启豪华驾驶之旅。只需简单几步,即可在线预约心仪车型的试驾体验,省时又便捷。无...浏览全文>>

-

SONGSAN MOTORS试驾预约,开启非凡驾驶之旅!我们为您精心准备了多款高性能车型,无论您是追求速度的激情玩家...浏览全文>>

-

欧拉试驾预约,轻松几步,畅享豪华驾乘。只需三步,即可开启您的专属体验:第一步,访问欧拉官网或官方APP,点...浏览全文>>

-

MINI试驾,线上+线下操作指南线上预约:访问MINI官网或官方APP,选择“试驾预约”,填写个人信息、车型偏好及...浏览全文>>

- 北汽制造勇士试驾预约,4S店的贴心服务与流程

- MINI试驾,线上+线下操作指南

- 零跑汽车试驾,如何在4S店快速预约?

- 试驾MG4 EV全攻略

- 长安欧尚520试驾操作指南

- IPHONE 17 系列或将提供高达 35W 的有线充电

- OPPO FIND N5 推出迄今为止最薄的可折叠智能手机

- IPHONE 上的 CHROME 和 GOOGLE APPS 正在使用 CIRCLE 进行搜索

- OPPO 推出 WATCH X2

- NOTHING PHONE在 3 月 4 日发布前的完整详细信息

- Nintendo Switch 2 渲染图显示其支架经过重新设计,拥有新按钮,但缺少一个插槽Nintendo Switch 2 渲染图显示其支架经过重新设计 拥有新按钮

- 据传卡西欧 CRW-001 新款金色戒指手表即将上市

- FPGA 游戏机的灵感来自 PS One 起价 149 美元

- 伊利诺伊州住房市场在利率上升的情况下保持稳定

- Realme 14x 5G 搭载联发科 Dimensity 6300 SoC

- 三星 Galaxy S25 Ultra 渲染图泄露 显示圆角设计

- 预计三星 Galaxy S25 Ultra 的边框将比其前代产品更薄

- 三星 Galaxy Unpacked 2025 或将于 1 月 22 日举行

- Rivian 通过假日更新推出 Google Cast 支持

- 圣诞老人的房子在房地产网站上挂牌出售 估价 120 万美元